普通の会社員でも資産3000万円は作れるのか?

普通の会社員でも資産3000万円は作れるのでしょうか。

私は家計簿を14年間続けることで、金融資産が3000万円を超えるところまで来ました。

このブログでは、普通の会社員が資産形成をしてきたリアルな経験を書いています。

投資で大きく成功したわけでもなく、副業で大きく稼いだわけでもありません。

それでも資産を増やすことができた一番の理由は、家計簿を継続してきたことだと思っています。

今回は普通の会社員である私が、資産3000万円を超えるまでのリアルなお金の話を書きたいと思います。

結婚当時はお金に余裕があったわけではない

結婚した当時、貯金はそれほど多くありませんでした。

結婚式などで貯金を使ったこともあり、結婚後の家計には余裕があるわけではありませんでした。

さらに

・子どもが生まれた

・妻が仕事を辞めた

という状況になり、家計はかなり厳しくなりました。

毎月の収支がマイナスになることもあり、貯金を取り崩す生活になっていました。

このときに思ったのが「お金の流れを見えるようにしないといけない」ということでした。

そこで始めたのが家計簿です。

家計簿を14年続けてきた

家計簿は2012年から始めました。

最初はExcelで管理していましたが、レシートを1つ1つ入力するのがとても大変でした。

途中から家計簿アプリを使うようになり、カード決済を中心にすることで

・自動で記録される

・現金だけ入力すればよい

という形になり、家計簿を続けることができました。

気がつけば14年間継続しています。

家計簿で見えたこと

家計簿をつけると収入と支出が見えるようになります。

これによって、どこを改善すればよいのか、どこにお金を使っているのかが分かるようになります。

ただし、家計簿をつけるとお金の不安がなくなるわけではありません。

むしろ現実が見えることで不安がはっきりすることもあります。

しかしそれによって、支出を減らす、収入を増やすという行動につながることが

家計簿の大きなメリットだと思っています。

-160x90.jpg)

家計改善でやったこと

家計簿をつけながら少しずつ家計を改善してきました。

例えば

・外食を減らす

・水筒を持参する

・無駄な支出を見直す

ただし無理をしすぎないことを大事にしました。

特別な日は外食をする、家族旅行は大切にするなど、生活とのバランスを大切にしてきました。

家計改善は小さなことを継続することが大切だと思っています。

投資もしてきた(失敗もあり)

資産形成の中で投資も行ってきました。

しかし投資は順調だったわけではありません。

過去には以下のような失敗もしてきました。

- 信用取引を行い追証になった経験

- 購入した株が大きく値下がりした経験

こうした経験から、リスクを取りすぎないこと、長期投資の大切さを学びました。

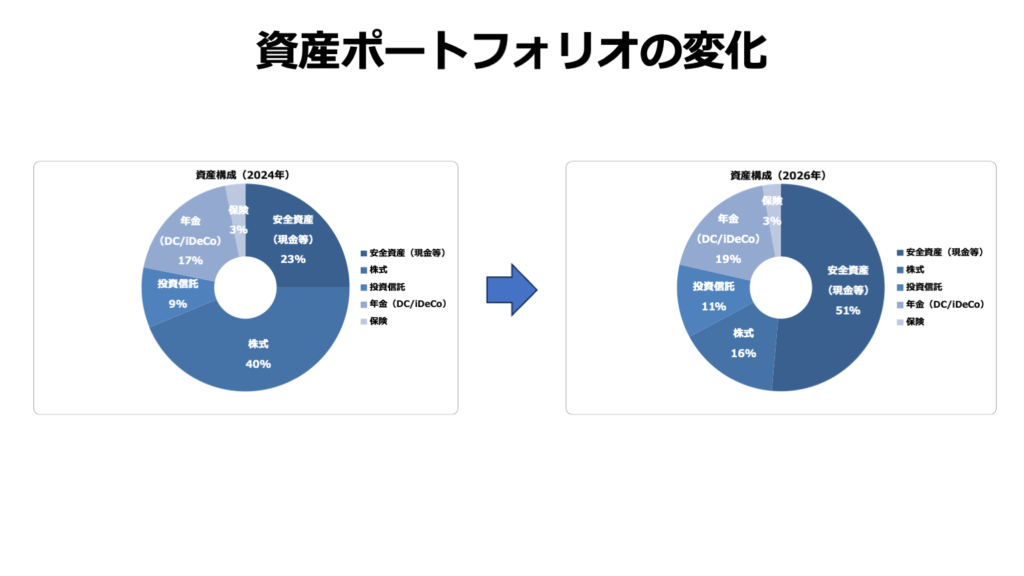

資産ポートフォリオの変化

2024年末と現在では資産ポートフォリオが少し変化しています。

このように株式比率が下がり、現金比率が高くなっています。

ポートフォリオが変わった理由

現在は現金比率がやや高くなっています。

これは2024年末に株式を一部売却したためです。

売却した理由は主に2つあります。

1つ目はマンション購入の頭金にすることを考えたためです。

住宅購入は人生の中でも大きな支出になるため、資産の一部を現金化しておこうと考えました。

2つ目は株価が高いと感じたため利益確定をしたことです。

その後検討の結果、マンション購入は見送ることになりました。

そのため現在は現金比率が高めのポートフォリオになっています。

家計簿14年で資産形成ができた理由

私が資産形成できた理由は大きく3つあります。

- 家計簿でお金の流れを把握したこと

- 無理をしない節約を続けたこと

- 長期で投資を続けたこと

特別なことをしたわけではありません。

小さなことを長く続けた結果だと思っています。

まとめ

普通の会社員でも資産3000万円を目指すことは可能だと思います。

私がやってきたことは

・家計簿を続ける

・支出を見直す

・投資を続ける

というシンプルなことです。

特別な方法ではなく、継続することが一番大切だと感じています。

このブログではこれからも普通の会社員のお金のリアルを発信していきます。

コメント